消費税に関するお金の流れ

下関・北九州で税理士事務所を開業しております税理士の得丸です。今日は、一番身近な税金と言って差し支えないと思われる、消費税に関するお金の流れを解説いたします。

消費税の課税される者と税金を納める者の違い

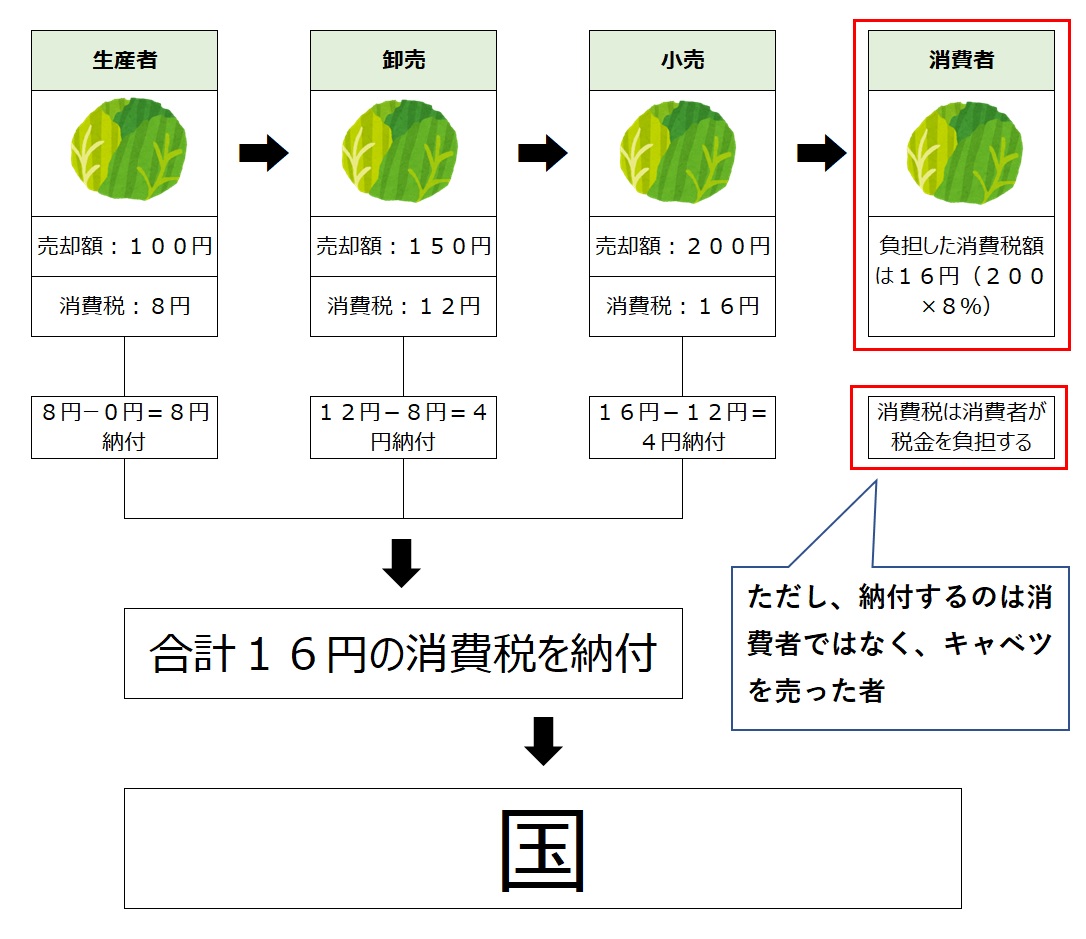

消費税は一番有名な税金ですが、どのように課税され納付されているのかをご存じの方は少ないように思います。ですので、まずはキャベツが生産者から消費者へ販売される流れから消費税が課税される者と消費税を納める者について確認します。

上記の流れを見ますと、生産者から卸売業者へ、卸売業者から小売業者へ、そして最後に小売業者から消費者へキャベツが流れております。ここで、質問ですが消費税が課税されるのは誰だと思いますか?……消費した人が課税されるのが消費税ですので、課税されるのは消費者となります。(ここまでは、皆さんもご存じだと思います)ただし、実際に国に納付しているのは誰でしょうか?そうです、実は上記の流れのように、生産者・卸売業者・小売業者が少しずつ納付して合計で消費者が課税された消費税16円(200×8%)を納付しております。

この仕組み自体は決して難しいものではありません。消費者が消費した都度税金を納めるのは不可能ですので、(キャベツを料理に使った都度消費税を納付しに行くなんて面倒でやってられませんよね)事業者が事業としてキャベツを販売した時に、消費者から消費税を預かって代わりに国へ納付することとなります。

そして、通常販売者は購入者が最終消費者かを判断できません。上記のキャベツの例であっても、もしかすると小売業者は消費者へ販売せずに自分で食べる可能があります。(その場合は、小売業者が最終消費者です。)そのため、原則として販売者は購入者が最終消費者であると仮定して消費税を預かって国へ納付する必要があります。

ただし、注意点があります。上記の図を見ると、小売業者は最終消費者に販売をしているとともに卸売業者から仕入を行っております。そして、卸売業者も小売業者が最終消費者であると仮定して消費税を納付します。

つまり、どういうことかと言いますと小売業者が消費者から預かった消費税をそのまま納付してしまうと、消費税が過大に国へ納付されてしまいます。そのため、消費者から預かった消費税16円から卸売業者に支払った消費税12円(12円は卸売業者が納付する)を控除した4円を納付することとなります。

ですので、消費税の特徴としては課税される者と納付する者が異なると言うことです。さらに、最終消費者に届けるまで複数の事業者を経由している場合には、その各事業者が少しずつ消費税を納める仕組みであると言うことです。

消費税の改正~適格請求書等保存方式~

基本的な流れは既に説明させていただいた通りなのですが、もう一つ皆様が知っておいた方が良いことがあります。それは、令和5年10月1日より適用される「適格請求書等保存方式」についてです。ですので、この適格請求書等保存方式が与える影響に関して解説いたします。

改正前の消費税法

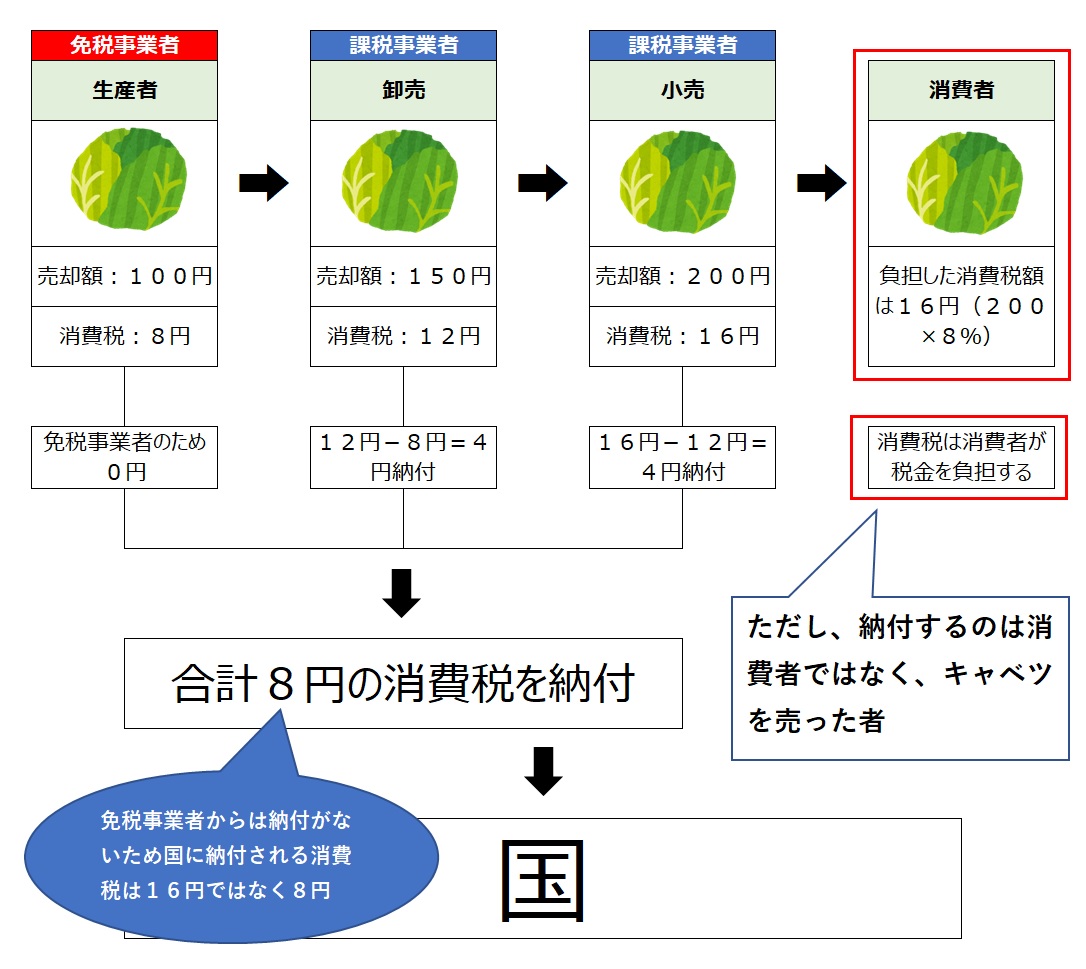

再度キャベツの例を使用しますが、結論から言えば今回は同じ取引ながら国へ納付する税金が8円となります。(最初の図は16円だったので、8円納付額が減少しています。)

なぜ、今回は8円納める消費税が少ないかと言いますと、生産者が免税事業者となっているためです。一方で、卸売業者は免税事業者である生産者からの仕入であっても納付すべき税額は、小売業者から預かった消費税から生産者へ支払った消費税を控除した後の金額となります。

改正後の消費税法

またまたキャベツの例を使用しますが、結論から言えば今回は同じ取引ながら国へ納付する税金が16円となります。(これが改正の影響です)

今回は、同じ取引ながら16円の消費税が国へ納付されます。なぜかと言いますと、免税事業者が消費税を納める必要がないのは改正前と同じなのですが、免税事業者から仕入を行った卸売業者が免税事業者へ支払った消費税相当額を控除できなくなっています。そのため、卸売業者の納付すべき消費税額が増加し結果として国へ16円の消費税が納付されることとなります。

この改正で規定されている「適格請求書保存方式」では控除できる消費税は適格請求書に記載のある消費税に限定されるようになります。(免税事業者は適格請求書を発行することはできません)そのため、改正前では、免税事業者からでも仕入に係った消費税相当額を控除できましたが、改正後はできないようになります。

※厳密に言えば、いきなり全く控除できなくなるわけではありません。経過措置として徐々に控除できなくなります。

まとめ

今回は消費税の流れと改正の影響に関して解説いたしました。適格請求書発行方式に関しましては、別の記事でより詳細に解説を行う予定ですが、消費税の課税される者や納付する者の関係は何となくでも理解したほうが良いです。なぜかと言うと、消費税は基本的に預かった消費税を納付するため仮に利益が出ていない場合にも納税が生じることがよくあります。

そして、消費税を納付するまでは納付すべき消費税に相当するお金は会社の預金に含まれている状態ですのでこの納付すべき消費税相当額のお金は事業資金として投入することが出来ませんので注意が必要です。