おすすめの税理士~相続編~

下関・北九州で税理士事務所を開業しております税理士の得丸です。今日は、おすすめの税理士~相続編~と題しまして相続が発生した場合の税理士の選び方に関して解説いたします。

相続が発生した場合いつまでに税理士を決めるべきか?

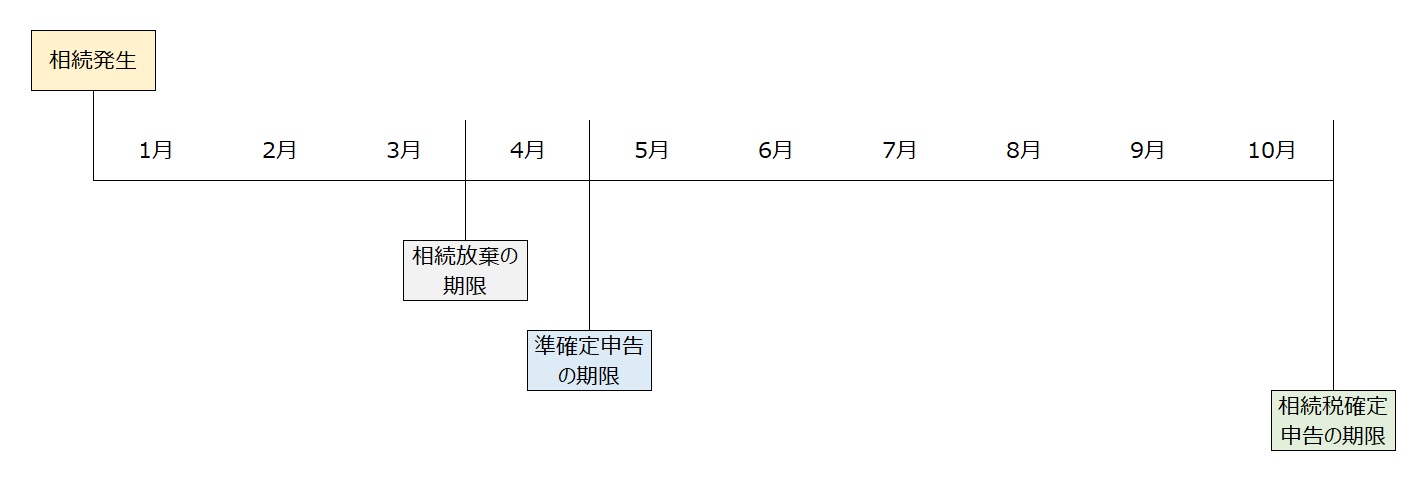

まずは、税理士の選び方の前に相続が発生した場合にいつまでに税理士を決める必要があるかを解説いたします。相続が発生してから主な税務上のイベントは下記の通りです。

相続が発生したことを知った日の翌日から3ヶ月以内

相続放棄をする場合には原則として、相続が発生したことを知った日の翌日から3ヶ月以内に相続放棄をする必要があります。

相続が発生したことを知った日の翌日から4ヶ月以内

相続が発生したことを知った日の翌日から4ヶ月以内に準確定申告をする必要があります。(準確定申告とは、お亡くなりになった方の確定申告の事です)

※被相続人(お亡くなりになった方)が個人事業主であり、その事業を相続人が引き継ぐ場合には別途「青色申告承認申請書」の提出等が必要になります。

相続が発生したことを知った日の翌日から10ヶ月以内

相続が発生したことを知った日の翌日から10ヶ月以内に相続税の確定申告をする必要があります。

上記の内容からすると遅くとも相続開始後3月以内ぐらいまでには税理士を決めるべきです。(ただし、相続放棄をする場合にはすぐにでも専門家に相談するべきです)

税理士の選び方

相続が発生してからいつまでに税理士を選ぶべきかについては前述のとおりですが、次はどのような税理士を選ぶべきかです。結論から言えば、基本的に相続税専門の税理士を選ぶことが一番無難です。とはいえ、状況により少し異なりますのでケース別に説明します。

ケース1:被相続人(亡くなられた方)又は相続人が事業を行っておらず顧問税理士がいない場合

このケースでは、相続が発生した後に税理士を一から探すことが想定されます。基本的には相続税専門の税理士事務所の中からいくつかの事務所で見積もりを取ることをおすすめします。くれぐれも、遠い親戚に税理士がいるとか、知り合いに税理士(業務は頼んだことがない)がいるとかで選ぶことはしない方が良いです。ただし、その方が相続専門の税理士であれば見積もりを取って比較することはありです。

ケース2:被相続人(亡くなられた方)又は相続人が事業を行っており顧問税理士がいる場合

このケースでは、法人又は個人事業主の顧問として税理士がいるケースです。特に何にも考えなければこの税理士にお願いすればいいかとの結論に達しますが注意が必要です。法人税と所得税は一定の親和性がありますが、相続税は全く別の税法です。

税理士といっても得意分野があり法人や個人事業主として顧問契約をしていることのみを理由に相続税の業務もお願いすると言うことは、とりあえず、お医者さんだから手術をお願いするという発想ぐらい危険です。(お医者さんも内科・外科であったり、外科の中でも脳神経外科や心臓外科などお医者さんごとの専門分野がありますよね)

では、どうすれば良いかですが、まずはその顧問税理士が相続税に強いかどうかを判断する必要があります。判断するポイントは、その税理士事務所に相続専門部署があるかどうか、ない場合には年間の相続受注件数と顧問先以外の相続受注件数です。(相続受注件数=顧問先の相続案件である場合には、あまり相続に力を入れている事務所ではない可能性があります)

次に、相続が発生した事由が突発的な事由(事故や事件)ではなく、ある程度予想できる場合に被相続人がご存命中に相続人に関して何らかの説明があったかどうかです。相続税にもしっかり力を入れている事務所であれば何らかの提案があるでしょう。

上記の事が十分に確認できない場合には、相続税専門の税理士事務所の中から選ぶことをおすすめします。顧問税理士との関係を気にされる方もいますが、今の時代ネットから様々情報が手に入りますので見積もりをとって比較検討することは当たり前です。そのため、通常は顧問税理士も特に気にしていないと思います。(何か不利益を被ることがあればその顧問税理士との付き合いをこちらから考えた方が良いです)

なぜ、相続税専門の税理士が良いのか?

では、なぜ相続税専門税理士が良いかですが相続税(特に財産評価)は少し特殊な税目で相続税を計算するために非常に重要な財産評価について、法律では下記のように詳しく記載されておりません。

<相続税法22条>

この章で特別の定めのあるものを除くほか、相続、遺贈又は贈与により取得した財産の価額は、当該財産の取得の時における時価により、当該財産の価額から控除すべき債務の金額は、その時の現況による。

ただし、この状態のままでは相続時の財産の評価に関して争いが多発する可能性があることから、国税庁より財産評価基本通達が公表されております。この財産評価基本通達とは、この通達のとおりに財産評価を行った場合に国税庁は是認しますよと言うことであって必ずしも絶対にこの通達方法で財産を計算する必要はありません。

どういうことかと言いますと、法律は絶対なのですが、通達はあくまで国税側の主張(法律の解釈)であって守るべきものではありません。(ただし、守らなければ国税側ともめることになるため基本的には守られます)ここで、相続税専門の税理士とそうでない税理士とで差が出るのですが、財産の評価は杓子定規ではいかないことも多く、国税庁の主張に即して財産評価を行うと納税者が不利になる可能性があり、国税庁の主張に反する処理をすると、税務調査の際に問題になると言うジレンマが生じます。

相続税が得意でない税理士はどちらかというと安全運転(納税者に不利)しがちですが、相続税専門税理士はしっかりと理論武装した上で納税者に選択肢をあたえてくれる可能性があります。それ以外にも、事務所内に不動産鑑定士がいるなどで財産評価基本通達に即した評価では実態との乖離が著しい等を判断することが出来ます。(相続税が得意でない税理士の場合には、単純に財産評価基本通達に即して財産の評価を行い実勢価格と乖離がある事をそもそも気付かない可能性があります)

まとめ

本日は、相続が生じた場合の税理士の選び方に関して解説いたしましたが、とりあえず相続税専門の税理士事務所のうちいくつかの事務所に見積もりをお願いすれば間違いはないです。ただし、単純に金額のみで比較するよりは同じ質問を各事務所にしてその時の説明などの分かりやすさや、ネットにある口コミ、ホームページの充実具合(コラム等で相続に関する情報を発信しているかどうか)等を参考にして決めるべきでしょう。

一番面談時に注意すべきポイントは、何となくでも相続税の申告までの流れをつかめる説明をしてくれるかです。さらに、無料のレジュメなどを提供してくれる事務所は良い事務所である可能性があります。(レジュメに記載されている内容にもよりますが、法改正や事務所の職員の意見等によってある程度の頻度で、更新されているものであれば更にポイントが高いです)