個人事業主の上手な節税手段~金銭の流出が不要な節税手段~

下関・北九州で税理士事務所を開業しております税理士の得丸です。今回は個人事業主の節税手段のうち追加の金銭支出が不要な節税手段について解説いたします。

事業に関係するものは漏れなく必要経費に算入しよう!!

結論から申し上げますと、「今一度経費にできるものを探してみましょう」です。「な~んだそんなことか....」と思われるかもしれませんが以外に見落とされている経費はあります。

携帯電話料金

事業を開業した当初はプライベート用の携帯電話で仕事のやり取りをすることもあります。そんな時は、携帯電話料金のうち事業用に使用したと認められる部分(おおよその割合で大丈夫です)の金額は所得を計算する上で必要経費に算入することが出来ます。

また、事業用の携帯電話を購入したとしても依然としてプライベート用の携帯電話にて仕事のやり取りが行われている場合にも必要経費に算入されます。

車の維持費

こちらも携帯電話と同じですが、開業した当初は営業車がなくプライベート用の車を使用して営業活動等を行っている場合にはその使用割合に応じて必要経費に算入することができます。ガソリン代などに関しては必要経費に算入していますが、自動車税であったり車検費用に関しては必要経費に算入していないケースが見受けられます。

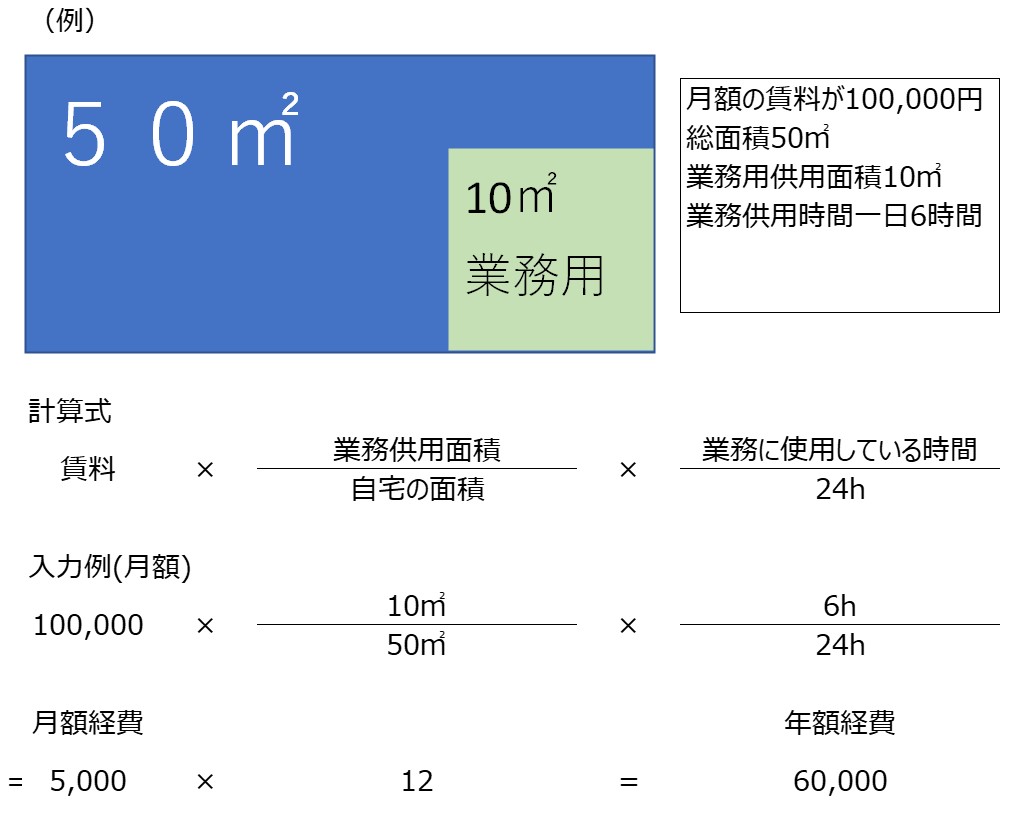

自宅の家賃

自宅の家賃に関してフリーランスの方は按分計算を行って必要経費に算入していることが多いです。一方で店舗を有して事業を行っている個人事業主の方は自宅の家賃を必要経費に算入していないケースも見られます。もちろん、自宅で何も仕事をしていないのであれば必要経費に算入することはできませんが、経営者の仕事は店舗の中でのみ完結するケースは少ないです。

例えば、書類仕事であったり今後のビジネスプランの策定であったり、書籍等を通じての情報収集であったり、店舗を有していたとしてもまったく自宅で仕事をしていない方は少ないです。

按分計算の一例は下記のとおりです。

※上記の例では業務に使用しているスペースは普段プライベートでも使用しているため時間按分を実施しておりますが、例えば一室まるごと仕事用の部屋としている場合には時間按分は不要であり、年間で24万円を必要経費に算入することが出来ます。

事業専従者控除(白色専従者控除)を使用する

青色専従者控除に関しては皆様ご存じかと思いますが、実は白色申告であっても事業専従者控除として配偶者等が事業に従事しており一定の要件を満たす場合には最大86万円を限度として必要経費に算入することが出来ます。事業専従者控除(白色専従者控除)に関しては、白色申告の方は税理士と顧問契約を締結していないケースが多いため見落とされていることがよくあります。

ちなみに、事業専従者控除(白色専従者控除)は仮に配偶者等に対して給与の支払いの実態がない場合においても必要経費に算入することが出来ます。(青色専従者控除の場合に必要経費に算入するためには給与の支払いの実態が必要です。)

まとめ

本日は、個人事業主の上手な節税手段のうち追加の金銭流出を伴わない手段に関して解説いたしましたが、基本的には事業に関係していれば必要経費に算入することが出来ます。ただし、実務上では判断に迷うケースも散見されるため金額が大きい場合には専門家に相談した上で妥当な按分割合等から必要経費に算入出来る経費を導き出す方が良いです。