日本政策金融公庫-新創業融資~その②~

今回は、日本政策金融公庫の創業融資制度を申し込む際の注意点について解説します。

融資が難しいと判断される人

次にあげる項目に該当する場合には融資を受けるのが難しくなります。

信用情報にキズがある。(クレジット返済遅延や滞納、家賃の滞納等がCIC情報に掲載されている。)

適正な納税を行っていない。

支払うべき水道光熱費を支払っていない。

自己資金が不足している。

既に金融機関からお金を借りている。(住宅ローンであっても審査に影響を与える場合があります。)

融資を受けやすくする方法

まずは、細かなポイントに入る前にそもそも融資が受けやすい人について知る必要があります。融資が受けやすい人とは端的に言えばお金を返せる人です。どんなに誠実で一生懸命な努力家であってもお金を返せそうにない人は融資を受けることができません。ですので、融資審査に関しては、自身がお金を借りても返せる人であることを証明する必要があります。

事業に関する十分な経験と知識を有している

当たり前のことですが、これから始める事業に関しての経験と知識を有している必要があります。さらにこれから始める事業にどのようにその経験と知識が活きてくるのかを説明する必要があります。(例えば、飲食店に10年務めていたので独立開業します。ではなく、その中で何を習得し何を感じこれからの事業にどう活かすことが出来きるのかです。)

自己資金を貯める

日本政策金融公庫の創業融資制度では基本的に自己資金が最低でも創業資金総額の10分の1が必要になりますが、現実的に考えますとできれば3分の1から4分の1ぐらいの自己資金があれば良いです。

自己資金の原資

自己資金と言っても自分自身が貯めたもの、投資で稼いだもの、家族から贈与を受けたもの等様々です。自己資金に関しては多ければ多いほど良いですが、その原資に関しても評価の対象になります。ちなみに一番評価が高いのは自分自身が稼いだお金です。

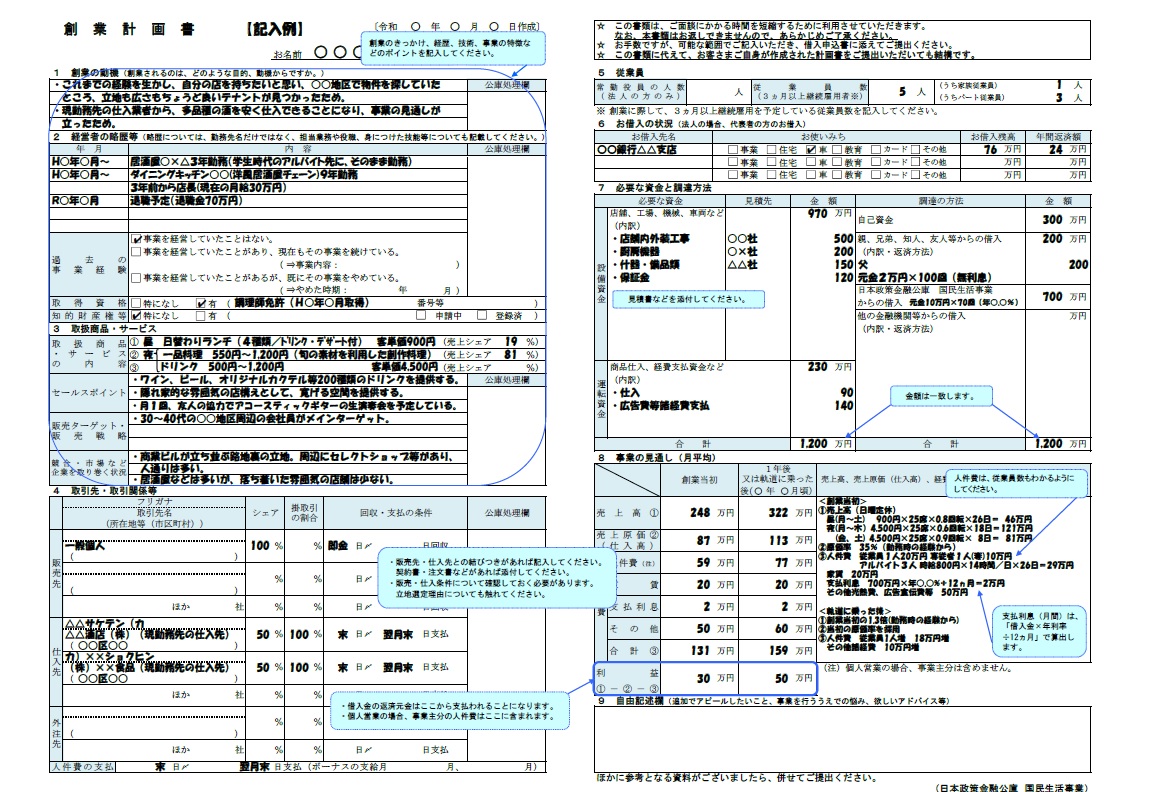

創業計画書を詳しく記載する

創業融資に関しては下記の創業計画書を作成することになります。

創業計画書の記載方法は日本政策金融公庫のHPに豊富な記載例がありますのでこちらでご確認いただけます。

記載例を見ればある程度の項目を埋めることが出来ると思います。注意すべき点はこの創業計画書は自分自身が借入を返済できる人であることを証明するために非常に重要な役割があります。そのため、この創業計画書では書ききれない部分については、補足資料を活用しましょう。

創業計画書の記載ポイント

まず、記載すべき事項として次の項目があります。

創業の動機

経営者の略歴等

取扱・商品サービス

取引先・取引関係等

従業員

お借入れの状況

必要な資金と調達

事業の見通し(月平均)

自由記述欄

創業計画書の詳細な記載ポイントは次の記事で解説しますが、すべての項目がつながるような創業計画が理想です。例えば、経営者の略歴と創業の動機についてもたまたまテレビで見たのでやってみたいと言うよりも、自身の経歴から創業動機が生じた方が良いです。

また、数字の整合性も重要になってきますのでこの点についても注意が必要です。

まとめ

今回は創業融資に申し込む際の注意点に関して解説しました。やはり、信用情報にキズがある、税金を滞納している等がある場合には融資の審査が通りにくくなります。次に最低でも創業資金総額の10分の1は自己資金が必要になりますが、できれば4分の1程度の自己資金があると良いです。最後に詳細な記載方法に関しては次回解説しますが、創業計画書はしっかり作りこむ必要があり、積極的に補足資料を活用しましょう。