個人事業主の上手な節税手段~iDeCo・国民年金基金~

下関・北九州で税理士事務所を開業しております税理士の得丸です。今日は、個人事業主にとって有効な節税手段の一つである「iDeCo」と「国民年金基金」を紹介します。

まず、最初に年金のちょっとした知識

節税なのに年金?と思われるかもしれませんがiDeCoも国民年金基金も年金に関係する制度でその掛金が所得控除(社会保険料控除、医療費控除、小規模共済等掛金控除などと同じ場所)として所得から控除されることから節税にもつながる制度です。

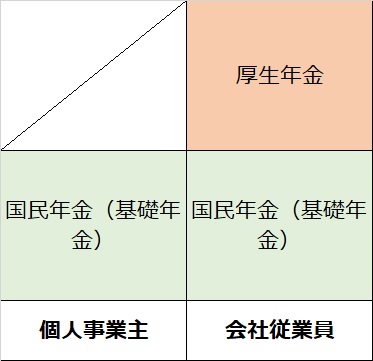

早速ではありますが、まずは、20歳から65歳まで個人事業主であった方と、20歳から65歳まで会社の従業員であった方とでもらえる年金を比較してみましょう。

結論から言えば、上記の図の通り個人事業主には厚生年金部分がないため、何もしなければもらえる年金は会社従業員の方より少なくなります。(もちろん、年金として納めている額も会社従業員の方が多いです。ただし、会社が半額を負担してくれているので、もらえる年金に比べて負担は大幅に軽減されています。)

ここからが、iDeCoと国民年金基金の話になるのですが、個人事業主の方の中には将来の年金額を増やしたいので今から積み立てておきたいと思われる方もいらっしゃいます。そのため、下記の図のように会社従業員の厚生年金に相当する部分を個人事業主ではiDeCoや国民年金基金で補っております。(正確に言えばiDeCoは従業員の方でも加入することは可能ですが、掛金は個人事業主よりも少ない額が限度となります。)

ですので、iDeCoや国民年金基金とは個人事業主のための国民年金+αの部分と言うことになります。

iDeCoのメリット・デメリット

メリット

1.投資先の運用益によっては、掛金にプラスして年金をもらえる

iDeCoは運用方法を自身が選ぶことが出来ます。ですので、運用益が多く発生した場合には年金として受け取れる額が増えます。さらに、発生した運用益に対しては今のところ課税されません。

2.年金ではなく一括してもらうことが可能

iDeCoは年金を補完する制度なのですが、受け取り方法として一括で受け取ることが可能です。ですので、退職金代わりにもなります。ただし、一括で受け取る場合には他の退職所得の状況(同一年以外の退職所得を含む)などに応じて判断をしなければ税負担が増加する可能性がありますので注意が必要です。

3.掛金が所得控除の対象となるため節税になる

iDeCoのその年の掛金は所得税を計算する上で、「小規模企業共済等掛金控除」に該当します。そのため、所得の金額から掛金を控除することができ節税になります。

デメリット

1.自身で投資方法を選択する必要があり手間がかかる

iDeCoは投資方法を複数選択可能(その割合も)であり、その中から自身が選ぶ必要があるためその選択が手間です。普段投資をされている方ならともかく、投資をされていない方からすれば、自身が何にどのくらい投資すべきかを悩む可能性があります。

2.投資先の運用結果によっては、元本割れを起こす

投資方法として元本保証を選択することはできますが、それ以外であれば運用益が期待できる反面元本割れのリスクもあります。

3.終身年金ではなく有期年金である

年金という言葉からすると亡くなるまでもらえるイメージがあるかもしれませんが、iDeCoは有期年金(5年以上20年以下)であるため注意が必要です。

国民年金基金のメリット・デメリット

メリット

1.基本的には終身年金のため長生きすればするほどお得

選択するプランによっては、有期年金となりますが基本は終身年金のため長生きすればするほどお得になります。

2.掛金が所得控除の対象となるため節税になる

国民年金基金のその年の掛金は所得税を計算する上で、「社会保険料控除」に該当します。そのため、所得の金額から掛金を控除することができ節税になります。

デメリット

1.物価スライド制に対応していない

物価スライド制とは、年金は掛金を支払うタイミングと年金を受け取るタイミングのズレが長期間であり、その間に物価変動が起こる場合があります。例えば、掛金を支払っているときにキャベツの値段が100円で、受け取るときはキャベツが1000円になっていたとすると、もらえる年金も物価に合わせて調整してくれないと生活が出来なくなってしまいます。

国民年金や厚生年金は、物価の変動に合わせて受け取れる年金額が調整されますが、国民年金基金ではこのような調整は行われません。

2.掛金の元が取れる(税金のメリットを考慮しない)年齢は男性は平均寿命相当

これは、国民年金基金にいつ加入するかにもよりますが、税金の節税メリットを考慮しない場合に、男性はおおむね平均寿命まで生きてトントンと言うところでしょう。

3.途中で返金を求めることができない

国民年金基金は、解約返戻金の制度がないため脱退したとしてもその時に返金はありません。ただし、加入した期間に応じた年金が65歳以上になって支給されます。

掛金の上限額

掛金の上限は、iDeCoと国民年金基金を合わせて月額68,000円までです。もちろん、どちらか一方のみの場合であっても上限は68,000円です。ただし、国民年金基金に関しては、掛金の単位が切りの良い数字ではないためぴったり68,000円にはなりません。

まとめ

今回は、個人事業主の年金を補完する制度であるiDeCoと国民年金基金に関して解説いたしましたが、どちらがいいかは個別事例によりますので、何とも言えません。前回解説いたしました、小規模企業共済の加入の有無であったり、今後解説しようと考えております、倒産防止共済の加入を含めた優先順位等、検討すべきことは多岐にわたります。ですので、一通りの記事を書き終えたところでまとめの記事を書きたいと思います。